相続税申告、相続税対策なら福岡のアスモア税理士法人

〒810-0001

福岡市中央区天神1丁目1番1号 アクロス福岡10F

福岡市中央区天神1丁目1番1号 アクロス福岡10F

地下鉄天神駅16番出口から徒歩3分

バス停市役所北口から徒歩1分

バス停市役所北口から徒歩1分

相続税額を計算するには、対象となる相続財産を洗い出す財産評価が必要です。

また、基礎控除以下は相続税を支払う必要がなく、基礎控除を超えた場合でも、様々な特例により相続税申告も必要がない場合もあります。

| STEP1 | 相続財産の算出 |

|---|

財産(土地建物、預貯金、死亡保険金など)からマイナスの財産(借入金、葬式費用など)を差し引いた純財産額が相続税の課税価格になります。

![]()

![]()

| STEP2 | 相続税の総額を計算 |

|---|

STEP1で算出した相続財産の算出額が

基礎控除以下の場合は、

相続税の申告の必要はありません。

<基礎控除額の計算>

3,000万円+(600万円×法定相続人の数)

![]()

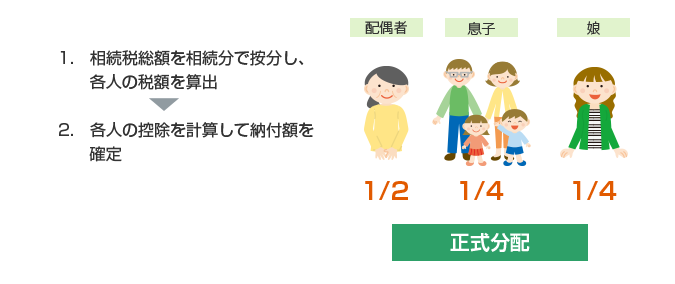

| STEP3 | 相続人ごとの相続税額を計算 |

|---|

上記ステップの中でも、Step1の相続財産の評価については、特に専門知識が要求され、相続財産の評価をどう判断するかによって、相続税額は勿論、相続税がかかるかかからないかさえ変わって来ることもあります。