相続税申告、相続税対策なら福岡のアスモア税理士法人

〒810-0001

福岡市中央区天神1丁目1番1号 アクロス福岡10F

福岡市中央区天神1丁目1番1号 アクロス福岡10F

地下鉄天神駅16番出口から徒歩3分

バス停市役所北口から徒歩1分

バス停市役所北口から徒歩1分

相続税額を計算するには、対象となる相続財産を洗い出し、その価値を金額で算出しなければなりません。(財産評価)

相続税申告の財産評価は、相続税法や国税庁の通達(基本通達・個別通達など)に従った評価額をもとに行いますが、財産によっては、かなり高度な知識と経験が要求され、専門家でも評価についての意見が分かれることもあります。

そこで、以下に代表的な財産の種類と評価方法を記載しますが、実際の評価は相続税申告に強い税理士に相談されることを強くお勧めします。

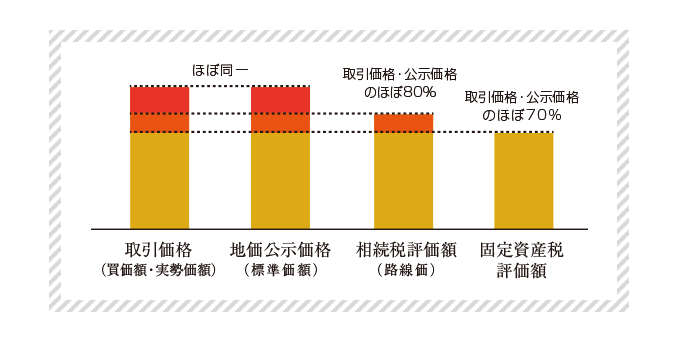

不動産の財産評価は、原則、死亡した日の”時価”で評価されることになっています。

時価ですので、相続税がいくらかかるか?は死亡するまで分からない場合がほとんどです。

土地の評価方法には次の4種類があり、それぞれ下記のような特徴があります。

尚、相続税評価額は毎年1月1日に地価公示価格と同時に改定されますので、相続・贈与のあった年の1月1日の評価額を参考に土地の価額を算定することになります。

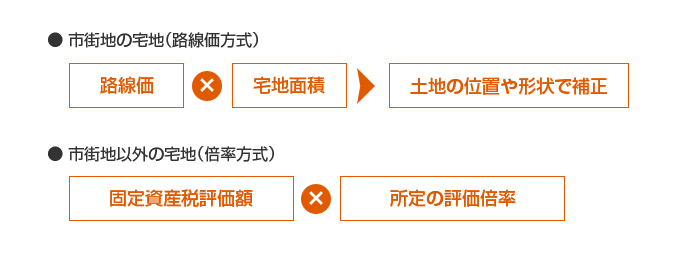

宅地の評価方法には、(1)路線価方式と(2)倍率方式があります。

貸地・貸宅地など人に貸している場合、借地借家法によって借主が守られているため、

自由な売買が制約される場合があります。

| 区分 | 評価方法 |

|---|---|

| 借地権の評価 | その宅地の通常価額×借地権割合 |

| 貸宅地の評価 | その宅地の通常価額-(その宅地の通常価額×借地権割合) |

| 貸家建付地の評価 | その宅地の通常価額-(その宅地の通常価額×借地権割合×借家権割合) |

農地は、農地法等による宅地への転用が制限や、都市計画等により地価事情も異なるため、

農地の価額は以下の区分で財産評価を行います。

| 区分 | 評価方法 | |

|---|---|---|

| 農地 | 純農地 | 倍率方式=固定資産税評価額×倍率 |

| 中間農地 | 倍率方式=固定資産税評価額×倍率 | |

| 市街地周辺農地 | (宅地の評価額-造成費相当額)×80% | |

| 市街地農地 | 宅地の評価額-造成費相当額 | |

| 貸農地 | 農地の評価額×(1-耕作権割合) | |

家屋の財産評価は、評価する家屋の固定資産税評価額に一定の倍率を乗じて評価しますが、現在は倍率が1なので、固定資産税評価額と同一となっています。

| 区分 | 評価方法 |

|---|---|

| 自用家屋 | 固定資産税評価額 |

| 貸家 | 固定資産税評価額×(1-貸家権割合) |

| 項目 | 内容 | |

|---|---|---|

| 上場株式 | 1. 相続開始月の最終価格 2. 相続開始月の最終価格の平均額 3. 相続開始月の前月の最終価格の平均額 4. 相続開始月の前々月の最終価格の平均額 1~4の最も低い金額で評価 |

|

| 気配相場の ある株式 |

1. 登録銘柄 2. 店頭管理銘柄 |

1. 相続開始月の取引価格 2. 相続開始月の取引価格の平均額 3. 相続開始月の前月の取引価格の平均額 4. 相続開始月の前々月の取引価格の平均額 1~4の最も低い金額で評価 |

| 3. 公開途上にある株式 | 競争入札により決定される公開価格によって評価。 | |

| 取引相場のない株式 | 株式を取得した株主が、株式を発行した会社の経営支配力を持っている同族株主であるかそれ以外の株主等かの区分によって、原則的評価方式又は特例的な評価方式の配当還元方式により評価します。 | |

上記のうち、非上場会社の取引相場のない株式は、評価方法が複雑であると同時に、株式を公開していないので時価が存在せず、その評価は特に難しいと言われています。

そのため、事業承継等をお考えの経営者の方々は、早めに対策をとられることをお勧めします。

生命保険金は、残された遺族の生活を保障するためのものという色彩が強いため、

一定額を非課税とすることが定められています。

死亡退職金も生命保険と同様に、受取額のうち、一定額を非課税とすることが定められています。

![]()