相続税申告、相続税対策なら福岡のアスモア税理士法人

〒810-0001

福岡市中央区天神1丁目1番1号 アクロス福岡10F

福岡市中央区天神1丁目1番1号 アクロス福岡10F

地下鉄天神駅16番出口から徒歩3分

バス停市役所北口から徒歩1分

バス停市役所北口から徒歩1分

相続税対策として生命保険を活用するメリットは以下のようなものがあります。

非課税枠を使用し、節税対策として生命保険を活用

納税資金を生命保険で捻出し、急な納税に備える

死亡保険受け取り人の生前指定にて争いを事前に防止

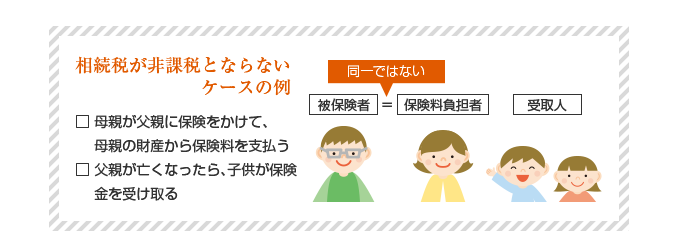

生命保険はみなし相続財産であり、500万円×法定相続人数について、相続税が非課税となります。

例えば、相続人が3人いる場合、

500万円×法定相続人3人=1,500万円

までが相続税がかからず、非課税にて保険金を受け取れます。

このような場合ですと、相続税の非課税枠は利用できません。

保険会社や税理士などと相談をして、契約内容の変更を検討されても良いでしょう。

被相続財産のほとんどが土地などの不動産で、現預金が少ないという場合、納税のための資金をどう捻出するか?を考えなければなりません。

一般的に、相続財産は遺産分割協議が終了するまでの間、凍結され、受け取りまでに相当な時間を要します。

それに比べ、生命保険は受取人が決まっているため、早期に支払われるもので、相続税の納税資金に充てるためには有効な手段と言えます。

相続人同士の争いは避けたいものですが、司法書士年鑑等によれば、家庭裁判所に持ち込まれる相続相談の件数は、年間18万件 と、10年前のおよそ2倍 になっています。

死亡保険金は遺産分割の対象にはなりません。

相続財産が分割しづらい場合など、生命保険は複数の受取人を指定することができるため、

生前に財産の一部を遺産分割するのと同じとも言えます。

生命保険金を請求する際に必要な書類には下記などが挙げられます。

※必要書類は各保険会社によって異なる場合がありますので、事前に確認しておきましょう。