相続税申告、相続税対策なら福岡のアスモア税理士法人

〒810-0001

福岡市中央区天神1丁目1番1号 アクロス福岡10F

福岡市中央区天神1丁目1番1号 アクロス福岡10F

地下鉄天神駅16番出口から徒歩3分

バス停市役所北口から徒歩1分

バス停市役所北口から徒歩1分

贈与税は相続税に比べると、基礎控除額が低く、税率も高くなっています。

この税率が高い理由は、生前に全ての財産を贈与することで、相続税の課税逃れを防ぐために存在します。(例えば、相続発生前に全財産を贈与すれば、相続発生時に財産がないために相続税を支払う必要がありませんが、その代わりに贈与税が発生するというもの)

贈与税は、基礎控除額及び適用税率の区分で相続税と比較すると、一般的には、相続税よりも税負担が大きくなります。(下表参照)

そのため、贈与を行なう場合は、贈与税の暦年間の基礎控除額(年間110万円以下)の場合を除いて、贈与すべきではないという考え方が一般的ですが、相続と贈与のどちらが得なのか?を考える場合は、それぞれで支払う税金の総額で考える必要があります。

| 相 続 税 (取得金額×税率)―控除額 |

相 続 税 (取得金額×税率)―控除額 |

||||

|---|---|---|---|---|---|

| 基礎控除(110万円)後の 課税価格 |

税率 | 控除額 | 法定相続人の取得金額 | 税率 | 控除額 |

| 200万円以下 | 10% | ― | 1,000万円以下 | 10% | ― |

| 200万円超 300万円以下 |

15% | 10万円 | 1,000万円超 3,000万円以下 |

15% | 50万円 |

| 300万円超 400万円以下 |

20% | 25万円 | 3,000万円超 5,000万円以下 |

20% | 200万円 |

| 400万円超 600万円以下 |

30% | 65万円 | 5,000万円超 1億円以下 |

30% | 700万円 |

| 600万円超 1,000万円以下 |

40% | 125万円 | 1億円超 3億円以下 | 40% | 1,700万円 |

| 1,000万円超 | 50% | 225万円 | 3億円超 | 40% | 4,700万円 |

贈与税 = 贈与を受ける人1人あたり110万円/年

相続税 = 3,000万円+600万円×法定相続人数

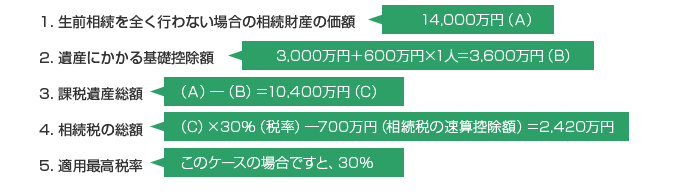

そこで、相続税計算において適用される最高税率と贈与税の実効税率を比較して、どちらが得かを判断することになります。

相続税計算で適用される最高税率と贈与税の実効税率の比較

| 前提条件 | 総額を14,000万円とし、相続人は1名とする |

|---|

1. 贈与税額

(500万円-110万円の基礎控除)×20%-25万円(贈与税の速算控除額)

=53万円

2. 実効税率

53万円(贈与税額)/500万円=10.6%

| 損得分岐の判定 | 相続税の適用最高税率 30% > 贈与税の実効税率 10.6% よって、生前贈与をした方が得です |

|---|

1. 贈与税額

(1,000万円-110万円の基礎控除)×40%-125万円(贈与税の控除)

=231万円

2. 実効税率

231万円(贈与税額)/1,000万円=23.1%

| 損得分岐の判定 | 相続税の適用最高税率 30% > 贈与税の実効税率 23.1% この場合も、生前贈与をした方が得です |

|---|

1. 贈与税額

(2,000万円-110万円の基礎控除)×50%-225万円(贈与税の控除)

=720万円

2. 実効税率

720万円(贈与税額)/2,000万円=36.0%

| 損得分岐の判定 | 相続税の適用最高税率 30% > 贈与税の実効税率 36.0% この場合は、相続した方が得です |

|---|

このように、相続税計算において適用される最高税率と贈与税の実効税率を比較して、得な方を採用することになりますが、複数人に年を変えて贈与したり、配偶者の税額軽減を適用するか否かによっても判断が異なりますので注意が必要です。

以上を踏まえて相続・贈与対策をご検討されてください。