相続税申告、相続税対策なら福岡のアスモア税理士法人

〒810-0001

福岡市中央区天神1丁目1番1号 アクロス福岡10F

福岡市中央区天神1丁目1番1号 アクロス福岡10F

地下鉄天神駅16番出口から徒歩3分

バス停市役所北口から徒歩1分

バス停市役所北口から徒歩1分

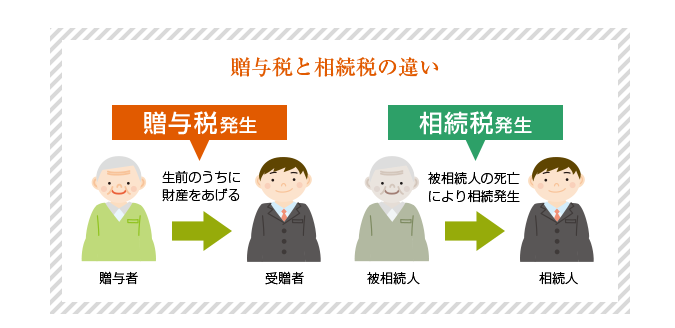

贈与税は、受贈者(財産をもらう人)が、1月1日から12月31日の間に贈与を受けた財産に課税される税金です。

贈与した人の人数に関係なく、期間中に贈与を受けた金額の合計によって決まります。

贈与税は個人から財産をもらったときにかかる税金です。

会社(法人)から財産をもらったときは贈与税ではなく、所得税がかかります。

それでは贈与税について詳しくみていきましょう。

贈与税には、一人当たり年110万円の基礎控除があるため、計画的に活用すれば相続財産を大幅に減らすことができます。

※必ず事前に専門家にご相談の上、ご判断ください。

下記の要件を満たした場合に限り、課税価格2,000万円(基礎控除と合わせると2,110万円まで)控除できます。

相続では、法定相続人以外には財産を渡すことができませんが、贈与の場合は、

自らの指定した相手に財産を渡すことができます。

| 項目 | 内容 |

|---|---|

| 贈与税の申告と納税期限 | 原則、財産をもらった人が、もらった年の翌年の2月1日~3月15日までに行います。 申告期限までに支払わなかった場合は加算税、支払いが遅れた場合は延滞税がかかります。 |

| 納税の場所 | 原則、贈与を受けた人の住所を所轄する税務署です。 |

| 贈与税の申告書の書き方と必要な書類 | 国税庁のホームページに詳しく記載されています。 こちらをご覧ください ▼ |

| 延納について | 原則は、金銭で一時に納めなければなりません。 しかし、1回での多額の納税が難しい場合は、一定の条件の下に5年以内で年賦により延納することができます。 (年賦とは、毎年一定額ずつ分割して支払う方式です。) |

贈与者が自己の財産を無償で受贈者にあげることを贈与といいます。

この中で、生前贈与と言われるのは、相続税対策を目的とする個人間での贈与となります。

相続財産が減ることで相続税を減らすことにもつながります。

ですので、生前贈与を長期的、計画的に行うことは相続税対策としては有効な手段と言えるでしょう。

生前贈与は現金だけではなく、不動産や有価証券も含まれます。

住宅を贈与で取得したり、住宅資金を両親より贈与されたりした場合、贈与税がかかります。

なお、不動産の贈与には登記が必要で、「登録免許税」や「不動産取得税」もかかります。

これらは非課税にはできず、必ず発生する税金です。

(登録免許税は固定資産税評価額の2%、不動産取得税は固定資産評価額の3%です。)

![]()

将来値上がりしそうな不動産や株式などの財産を相続税評価額が低いうちに、生前贈与をしておくことで、相続財産を低く抑えることができます。

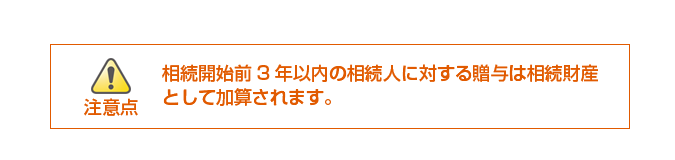

生前贈与をしておけば、相続が開始したときには財産を所有していないことになりますので相続税は基本的に課税されません。

贈与税の申告をしていたとしても、もう一度相続税として加算されてしまいます。

(相続税計算後の還付の場合あり)

不動産の贈与を行った際、登記がされていなければ贈与はなかったものと処理されます。

また、現金をあげたつもりが、預金通帳や印鑑を贈与者が持ったままでは、名義財産とみなされ、贈与は成立しません。

贈与は契約であり、必ず「あげる側」「もらう側」の意思表示の明示のために、贈与契約書を作成し、もらったという事実を証明するために、預金通帳や印鑑を受贈者が保有するなどがポイントとなります。