相続税申告、相続税対策なら福岡のアスモア税理士法人

〒810-0001

福岡市中央区天神1丁目1番1号 アクロス福岡10F

福岡市中央区天神1丁目1番1号 アクロス福岡10F

地下鉄天神駅16番出口から徒歩3分

バス停市役所北口から徒歩1分

バス停市役所北口から徒歩1分

相続税の申告財産の中で割合の多くを占めるのは「土地」であり、不動産は相続税に最も大きな影響を与える財産の一つです。

つまり、評価に精通した専門家であれば無駄な税金を払わなくて良い場合もあります。

より良い売却の方法、より良いタイミング、より良い特例の使い方など、ある程度専門家に相談して最低限の情報を把握した上で、実際の売却に進みましょう。

一般的に相続人全員で、誰がどの不動産を相続するのか、を話し合う遺産分割協議を行います。

相続財産を未分割のまま売却する場 続分に基づいて共同で相続し、売却したものと考えられます。

この割合に基づいて売却代金等を按分し、それぞれが税金を計算して申告することになります。

なお、売却してしまうと法定相続分でそれぞれが相続することを同意したと判断されます。

後に分割協議をして法定相続分と異なる割合で代金を分割することは、原則的には認められませんので注意が必要です。

亡くなった人の自宅土地について小規模宅地の特例を使う場合には、相続税の申告期限(亡くなった日の10ヶ月後)までにその土地を売却すると、小規模宅地の特例が使えなくなります。

小規模宅地の特例は、土地の評価額を最大で80%減額するもので、実際にこの特例を使ったおかげで相続税がゼロになったというケースが良くあるのです。

配偶者がその土地を相続する場合には、いつ売却しても80%の減額ができることになっているので心配ありません。

この制度の適用を受けるには、その他様々な要件を満たす必要がありますので、必ず専門家に相談・確認をしてください。

「相続税納税のための土地売却については譲渡に係る税を安くする」という趣旨の特例があります。

一定の期日までに、売却資産の取得費に加算することができます。

例えば、A.土地に対する相続税を1億円納税していれば、一定の期限日までに相続したA.土地を売却することで、1億円の相続税が 売却資産の取得費に加算されます。これにより、土地売却益1億円までは課税されません。

ちなみに、相続税は現金で無事納税が完了していても、相続税申告から3年間はこの特例が適用でき、非課税枠が適用できるのです。

また、相続税を物納した場合でも使えます(全額ではありません)。

生前にしかできない不動産相続税対策もあり、知っておかないと損をすることになります。 相続では、最善の財産分割方法や相続税の節税に関することなど、話し合いには十分な時間と検討が必要であり、生前の不動産対策にはそれ相応の準備と時間がかかるものです。

ご自身が亡くなられた後の話ですので、なかなか話し合いも進めにくい部分もあるかと思いますが、対策の機会を逃してしまうのは非常にもったいないことです。

最大の節税効果を生み出すためにも、ご自身が元気なうちに対策を進めていきましょう。

所有住宅を賃貸していれば、その住宅は貸家となり、借家人がいる場合の住宅の相続税の評価額は、賃借人に一定の権利があるものと考えられ、借家権割合に応じて控除されます。そのため、固定資産税評価額の70%程度に減額・評価されます。

土地を所有していれば、賃貸住宅を建てて、相続をすることで相続税額の軽減が期待できます。

土地の相続税評価額は貸家建付地の評価により、80%程度に軽減されます。

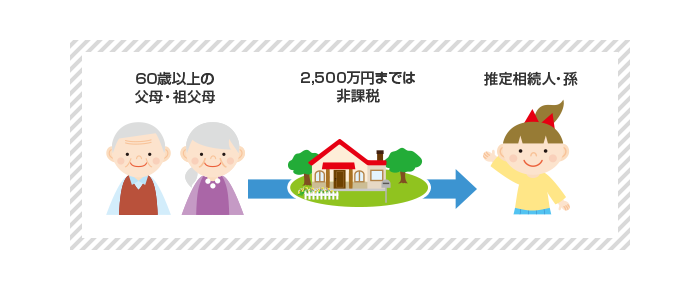

60歳以上の親(父母または祖父母)から、20歳以上の子(推定相続人または孫)へ2,500万円までは非課税にて贈与ができます。(2,500万円を超える額について一律で20%の贈与税が課されます。)

そのかわり、相続税の申告の際に、その贈与財産の贈与時の価額と相続財産の価額を合算して相続税で精算することになります。(先にもらって、後から清算するというもの)

相続税の申告は時価ではなく、相続税法や国税庁の通達に従った評価額(相続税評価額)を基に行います。

この計算は複雑で専門知識が要求されますので、相続評価額の算出は、専門家にご相談されることをお勧めします。

宅地の評価方法には、(1)路線価方式と(2)倍率方式 があります。

| 区分 | 方式 | 評価方法 |

|---|---|---|

| 市街地の宅地 | 路線価方 | 路線価×宅地面積 を土地の位置や形状で |

| 市街地以外の宅地 | 倍率方式 | 固定資産税評価額 × 所定の評価倍率 |

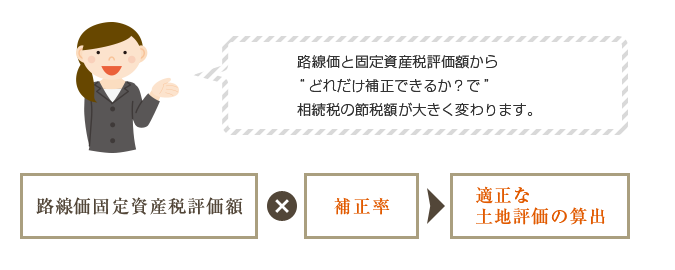

補正により土地の評価を下げることで、節税効果を生みます。

補正率の適用を誤り、土地を高く評価してしまうことで相続税を高く払ってしまった場合でも、何も連絡はきませんので注意が必要です。

補正には様々な専門知識と経験が必要となりますので、経験豊富な専門家に相談されることをお勧めします。

なお、路線価の補正には次のような補正率が使われます。

| 補正の種類 | 内容 |

|---|---|

| 奥行価格補正 | 宅地の奥行きが長過ぎたり、短かったりする場合に適用 |

| 側方路線影響加算 | 宅地が二方向で道路に接している場合に適用(角地) |

| 二方路線影響加算 | 宅地が二方向で道路に接している場合に適用(正面と裏) |

| 間口狭小補正率 | 宅地の間口が狭い場合に適用 |

| 奥行長大補正率 | 宅地の奥行きが間口の2倍以上あり、長すぎる場合に適用 |

| 不整形地補正率 | 宅地の奥行きが一定でないなど、形状が不整形の場合適用 |

| がけ地補正率 | 宅地ががけ地等にあり、使用できない部分がある場合に適用 |

貸地・貸宅地など人に貸している場合、借地借家法によって借主が守られているため、

自由な売買が制約される場合があります。

そのため、評価額を減額するために、評価方法が異なります。

| 区分 | 評価方法 |

|---|---|

| 借地権の評価 | その宅地の通常価額×借地権割合 |

| 貸宅地の評価 | その宅地の通常価額-(その宅地の通常価額×借地権割合) |

| 貸家建付地の評価 | その宅地の通常価額-(その宅地の通常価額×借地権割合×借家権割合) |

家屋の評価は、評価する家屋の固定資産税評価額に一定の倍率を乗じて評価しますが、

現在は倍率が1なので、固定資産税評価額と同一となっています。

| 区分 | 評価方法 |

|---|---|

| 自用家屋 | 固定資産評価額 |

| 貸家 | 固定資産評価額×(1-貸家権割合) |

被相続人が事業用もしくは居住用に使用していた土地を相続する際、「生活基盤」であることを考慮し、通常の評価額と比べ、一定面積・一定割合を減額することができることが認められています。

これを「相続税の小規模宅地等の特例」と言います。

| 相続開始の直前における 宅地等の利用区分要件 |

要件 | 限度面積 | 減額される 割合 |

||

|---|---|---|---|---|---|

| 被相続人等の居住の用に 供されていた宅地等 |

1 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

| 被相続人等の 事業の用に 供されていた 宅地等 |

貸付事業以外の 事業用の宅地等 |

2 特定事業用宅地等に該当 する宅地等 |

特定 事業用 宅地等 |

400㎡ | 80% |

| 貸付事業用の 宅地等 |

3 特定同族会社事業用宅地等 に該当する宅地等(一定の 法人の事業の用に供されて いたものに限ります。) |

400㎡ | 80% | ||

| 4 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||